همواره یکی از متغیرهای اثرگذار بر بورس، نرخ بهره بوده است؛ متغیری که بر بازده موردانتظار بورس اثر میگذارد. بهطوری که افزایش بهره در اقتصاد، ارزش فعلی عایدات آتی سهام شرکتها را کاهش داده و در نهایت موجب افت ارزش ذاتی سهام خواهد شد.

تاریخ انتشار :دوشنبه ۲۴ ارديبهشت ۱۴۰۳ ساعت ۰۸:۵۲

۰

به گزارش مردم فردا،با انتشار تورم نقطهبهنقطه ماهانه در فروردینماه، فاصله نرخ بهره و نرخ تورم به حداقل رسید. میانگین نرخ اوراق دولتی نظیر اخزا در فروردینماه، حدود 32درصد بوده و نرخ تورم نقطهبهنقطه فروردینماه به 30.9درصد رسیده است. این برای اولینبار است که نرخ بهره از تورم پیشی میگیرد. البته جای اشکال است که به دلیل عمیق نبودن معاملات بازار بدهی در ایران و نرخهای متفاوتی که در سپردههای بانکی وجود دارد، احتمالا همچنان نرخ بهره حقیقی مثبت نیست. اما به دلیل کاهش فاصله بهره و تورم، صندوقهای درآمد ثابت با نرخهای پیشنهادی حوالی 30درصد جذابیت خاص خود را دارند. ازاینرو، سرمایهگذار در بازار پرریسکی نظیر بورس که ریسک تصمیمات آنی سیاستگذار و اثر آن بر سود شرکتها بالاست، ترجیح میدهد پول خود را در صندوقهای درآمد ثابت سرمایهگذاری کند. به طور تاریخی، در دوران برجام پدیده نرخ بهره حقیقی مثبت در اقتصاد ایران سبب شد بازار در سالهای 94 تا 96 بازار وارد فاز رکود شود.

این در حالی است که نرخ بهره حقیقی حوالی منفی 30درصدی در اوایل سال 98 سبب شد بازار سیکلهای صعودی خود را آغاز کرده و شاخص کل بورس چندین برابر شده و حتی در سال 99 بازار سهام به بازار حبابی تبدیل شود. اکنون نیز با سیاستهای کنترلی دولت برای کاهش نرخ تورم و افزایش جذابیتهای بورس، احتمالا بورس تهران رونقهای گذشته را تجربه نخواهد کرد. هرچند نماگر اصلی بورس میتواند سقفشکنی کند، اما توان و قدرت سالهای 97 تا 99 را نخواهد داشت.

اثر بهره بر ارزش شرکتها

بازار سرمایه عمدتا برای ارزشگذاری سهام، به سودهای آتی شرکتها یک مقدار P/E را نسبت میدهد. با این کار، ارزش بازار واقعی یا ارزش ذاتی سهام تعیین میشود. نسبت P/E معمولا به بازده مورد انتظار وابستگی دارد و رابطه بین این دو کاملا معکوس است. نرخ بهره نیز از طریق تاثیر بر بازده مورد انتظار بر نسبت P/E انتظاری اثر میگذارد. یعنی با افزایش نرخ بهره، نسبت P/E که میتوان به بازار نسبت داد، کاهش مییابد. از این رو، ارزش ذاتی بازار نیز با افت همراه خواهد شد. هرچند طی این سالها به دلیل افزایش انتظارات تورمی، نرخ بهره نمیتوانست بازدهی مانند تورم را برای سرمایهگذاران خلق کند. لذا کارایی نرخ بهره در اقتصاد و بهخصوص در بازار سرمایه بهشدت کم بود. هرچند به طور موقتی اثر منفی بر بازار سرمایه گذاشته است.

بهره به پای تورم رسید

با انتشار گزارش تورم نقطهبهنقطه در فروردین ماه سال جاری پس از چندین سال اتفاق جالبی در اقتصاد ایران روی میدهد. تورم نقطهبهنقطه اولین ماه از سال، به 30.9درصد رسیده است. این در حالی است که میانگین نرخ اخزا در فروردینماه، حدود 32درصد بوده است. پس از سالهای برجام و زمانی که نرخ بهره حقیقی حدود 20درصد بود، این اولین بار است که دوباره اقتصاد ایران وارد نرخ بهره حقیقی مثبت میشود. البته با توجه به اینکه بانکهای ایران با نرخهای متفاوتی اقدام به جذب سپرده میکنند و بازار سرمایه موفق به تشکیل بازار بدهی پرعمق نشده است، نمیتوان نرخ بهره را دقیقا 32درصد در نظر گرفت. اما به نظر میرسد فاصله نرخ بهره و تورم به حداقل خود رسیده است. این امر موجب خواهد شد با رونق صندوقهای درآمد ثابت و پیشنهاد نرخهای بالای بهره در این صندوقها، سرمایهها به سمت صندوقهای درآمد ثابت حرکت کنند.

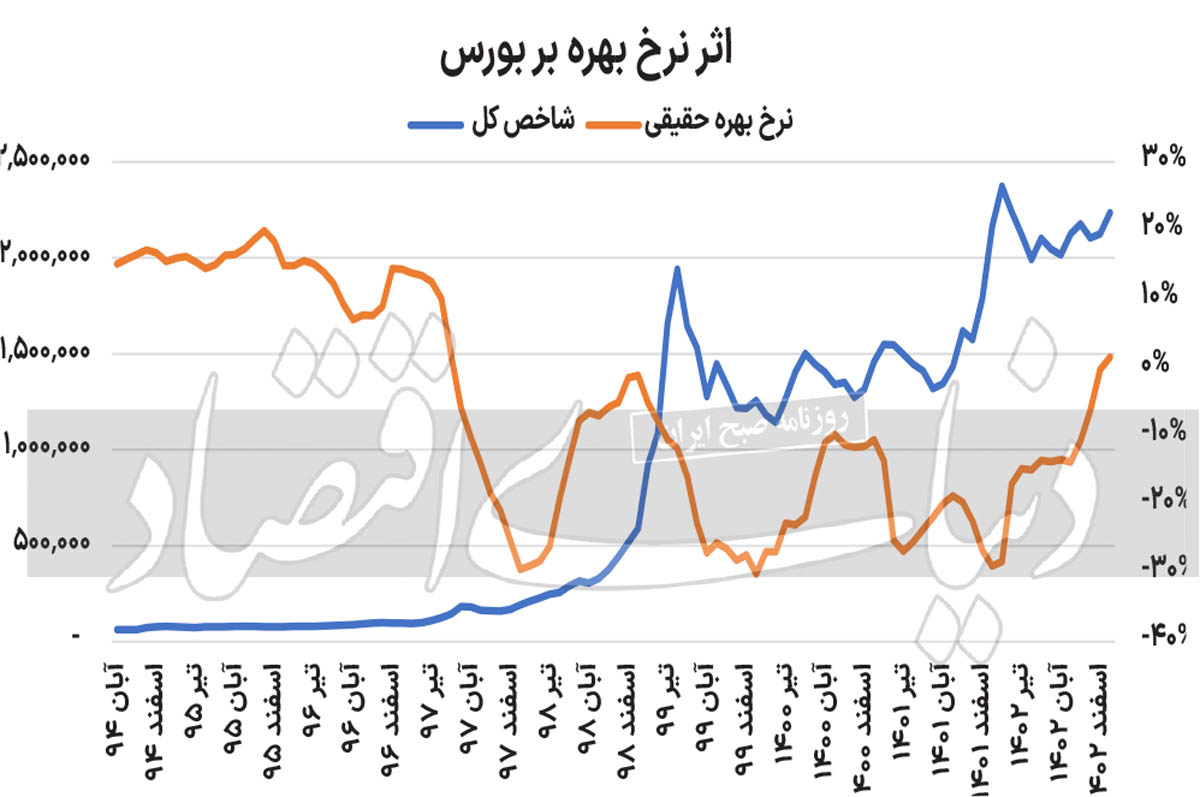

واکنش بورس به بهره واقعی

بورس تهران معمولا نسبت به نرخ بهره حساسیت نشان میدهد، اما جالب توجه است که این بازار به نرخ بهره حقیقی نیز واکنشی مشابه و حتی شدیدتر دارد؛ به طوری که در دوران برجام و همزمان با سیاست کنترل تورم در آن دوران، نرخ بهره از نرخ تورم پیشی گرفت و نرخ بهره حقیقی در اقتصاد مثبت شد. نکته قابلتوجه این است که در دوران مذکور، یعنی سالهای 94 تا 96، بازار سرمایه درگیر دوران رکود بود؛ به طوری که از بهار 94 تا بهار 96 بورس تهران زیر 30درصد بازدهی داشت. این در حالی است که رقم بازدهی سالانه بورس در سالهای 97تا 99 چندین برابر سالهای مذکور بود. از سال 97با روی کار آمدن دولت ترامپ، درحالیکه نرخ بهره در اقتصاد حوالی 20درصد بود، اما رشد انتظارات تورمی سبب شد نرخ بهره حقیقی دوباره منفی شود. این روند تا جایی ادامه داشت که در فروردین 98 نرخ بهره واقعی به منفی 30درصد رسید.

در این دوران بازار روند روبهرشد خود را آغاز کرد و شاخص کل، چندین بار روند صعودی شدید را تا سقف 99 تجربه کرد؛ به طوری که در سقف 99 بازار آنچنان حبابی شد که تا 3سال بازار در شوک این حباب وارد رکود شد. پس از روی کار آمدن دولت رئیسی، انتظارات در خصوص کاهش تورم تقویت شد و با وجود اینکه بهره حقیقی در فروردین 1400 دوباره به منفی 30درصد رسید، اما انتظارات از کاهش نرخ تورم سبب شد بازار سرمایه رکود عمیقی را تا آبان 1401 تجربه کند. شتاب رشد نرخ بهره حقیقی به محدوده صفر، سبب شد بازار سرمایه شاهد حضور پول کمی در سهام شرکتها باشد.

با این وجود، شاخص کل بورس در اردیبهشت 1402 سقف جدیدی را به ثبت رساند. به نظر میرسد میزان ورود و خروج پول حقیقی در بازار سرمایه از اسفندماه 1401 تا اردیبهشت 1402، نسبت به ورود پولی که در سیکلهای صعودی 97تا 99 اتفاق افتاده است، رقم کمی باشد. تنها در سال 99، حدود 2میلیارد و 500میلیون دلار وارد بازار سرمایه شد. این در حالی است که در اسفند تا اردیبهشت 1402، صرفا 400میلیون دلار جذب معاملات سهام شد.

به نظر میرسد با توجه به اینکه رشد سالانه نرخ ارز نسبت به نرخ تورم قابل مقایسه نیست و دلار نیما از رشد دلار آزاد عقب است، از این رو نماگر اصلی بازار پتانسیل ثبت سقف جدید را دارد. اما احتمالا به دلیل رشد نرخ بهره حقیقی و به حداقل رسیدن فاصله تورم و نرخ بهره نمیتواند میزبان خوبی برای پولهای کلان باشد. به نظر میرسد جذابیتی که صندوقهای درآمد ثابت در بازار از خود نشان میدهند، قابل مقایسه با جذابیت بازار سهام نیست.

این در حالی است که نرخ بهره حقیقی حوالی منفی 30درصدی در اوایل سال 98 سبب شد بازار سیکلهای صعودی خود را آغاز کرده و شاخص کل بورس چندین برابر شده و حتی در سال 99 بازار سهام به بازار حبابی تبدیل شود. اکنون نیز با سیاستهای کنترلی دولت برای کاهش نرخ تورم و افزایش جذابیتهای بورس، احتمالا بورس تهران رونقهای گذشته را تجربه نخواهد کرد. هرچند نماگر اصلی بورس میتواند سقفشکنی کند، اما توان و قدرت سالهای 97 تا 99 را نخواهد داشت.

اثر بهره بر ارزش شرکتها

بازار سرمایه عمدتا برای ارزشگذاری سهام، به سودهای آتی شرکتها یک مقدار P/E را نسبت میدهد. با این کار، ارزش بازار واقعی یا ارزش ذاتی سهام تعیین میشود. نسبت P/E معمولا به بازده مورد انتظار وابستگی دارد و رابطه بین این دو کاملا معکوس است. نرخ بهره نیز از طریق تاثیر بر بازده مورد انتظار بر نسبت P/E انتظاری اثر میگذارد. یعنی با افزایش نرخ بهره، نسبت P/E که میتوان به بازار نسبت داد، کاهش مییابد. از این رو، ارزش ذاتی بازار نیز با افت همراه خواهد شد. هرچند طی این سالها به دلیل افزایش انتظارات تورمی، نرخ بهره نمیتوانست بازدهی مانند تورم را برای سرمایهگذاران خلق کند. لذا کارایی نرخ بهره در اقتصاد و بهخصوص در بازار سرمایه بهشدت کم بود. هرچند به طور موقتی اثر منفی بر بازار سرمایه گذاشته است.

بهره به پای تورم رسید

با انتشار گزارش تورم نقطهبهنقطه در فروردین ماه سال جاری پس از چندین سال اتفاق جالبی در اقتصاد ایران روی میدهد. تورم نقطهبهنقطه اولین ماه از سال، به 30.9درصد رسیده است. این در حالی است که میانگین نرخ اخزا در فروردینماه، حدود 32درصد بوده است. پس از سالهای برجام و زمانی که نرخ بهره حقیقی حدود 20درصد بود، این اولین بار است که دوباره اقتصاد ایران وارد نرخ بهره حقیقی مثبت میشود. البته با توجه به اینکه بانکهای ایران با نرخهای متفاوتی اقدام به جذب سپرده میکنند و بازار سرمایه موفق به تشکیل بازار بدهی پرعمق نشده است، نمیتوان نرخ بهره را دقیقا 32درصد در نظر گرفت. اما به نظر میرسد فاصله نرخ بهره و تورم به حداقل خود رسیده است. این امر موجب خواهد شد با رونق صندوقهای درآمد ثابت و پیشنهاد نرخهای بالای بهره در این صندوقها، سرمایهها به سمت صندوقهای درآمد ثابت حرکت کنند.

واکنش بورس به بهره واقعی

بورس تهران معمولا نسبت به نرخ بهره حساسیت نشان میدهد، اما جالب توجه است که این بازار به نرخ بهره حقیقی نیز واکنشی مشابه و حتی شدیدتر دارد؛ به طوری که در دوران برجام و همزمان با سیاست کنترل تورم در آن دوران، نرخ بهره از نرخ تورم پیشی گرفت و نرخ بهره حقیقی در اقتصاد مثبت شد. نکته قابلتوجه این است که در دوران مذکور، یعنی سالهای 94 تا 96، بازار سرمایه درگیر دوران رکود بود؛ به طوری که از بهار 94 تا بهار 96 بورس تهران زیر 30درصد بازدهی داشت. این در حالی است که رقم بازدهی سالانه بورس در سالهای 97تا 99 چندین برابر سالهای مذکور بود. از سال 97با روی کار آمدن دولت ترامپ، درحالیکه نرخ بهره در اقتصاد حوالی 20درصد بود، اما رشد انتظارات تورمی سبب شد نرخ بهره حقیقی دوباره منفی شود. این روند تا جایی ادامه داشت که در فروردین 98 نرخ بهره واقعی به منفی 30درصد رسید.

در این دوران بازار روند روبهرشد خود را آغاز کرد و شاخص کل، چندین بار روند صعودی شدید را تا سقف 99 تجربه کرد؛ به طوری که در سقف 99 بازار آنچنان حبابی شد که تا 3سال بازار در شوک این حباب وارد رکود شد. پس از روی کار آمدن دولت رئیسی، انتظارات در خصوص کاهش تورم تقویت شد و با وجود اینکه بهره حقیقی در فروردین 1400 دوباره به منفی 30درصد رسید، اما انتظارات از کاهش نرخ تورم سبب شد بازار سرمایه رکود عمیقی را تا آبان 1401 تجربه کند. شتاب رشد نرخ بهره حقیقی به محدوده صفر، سبب شد بازار سرمایه شاهد حضور پول کمی در سهام شرکتها باشد.

با این وجود، شاخص کل بورس در اردیبهشت 1402 سقف جدیدی را به ثبت رساند. به نظر میرسد میزان ورود و خروج پول حقیقی در بازار سرمایه از اسفندماه 1401 تا اردیبهشت 1402، نسبت به ورود پولی که در سیکلهای صعودی 97تا 99 اتفاق افتاده است، رقم کمی باشد. تنها در سال 99، حدود 2میلیارد و 500میلیون دلار وارد بازار سرمایه شد. این در حالی است که در اسفند تا اردیبهشت 1402، صرفا 400میلیون دلار جذب معاملات سهام شد.

به نظر میرسد با توجه به اینکه رشد سالانه نرخ ارز نسبت به نرخ تورم قابل مقایسه نیست و دلار نیما از رشد دلار آزاد عقب است، از این رو نماگر اصلی بازار پتانسیل ثبت سقف جدید را دارد. اما احتمالا به دلیل رشد نرخ بهره حقیقی و به حداقل رسیدن فاصله تورم و نرخ بهره نمیتواند میزبان خوبی برای پولهای کلان باشد. به نظر میرسد جذابیتی که صندوقهای درآمد ثابت در بازار از خود نشان میدهند، قابل مقایسه با جذابیت بازار سهام نیست.

mardomefarda.ir/vdcb5gb5.rhbsfpiuur.html

منبع : دنیای اقتصاد